Repo Rate Cut: क्या आपको मिल रहा है इसका फायदा? – CA Aayush Garg की सलाह आपके लिए ज़रूरी है

नई दिल्ली

CA Aayush Garg, एक वरिष्ठ चार्टर्ड अकाउंटेंट, क्वालिफाइड CS और CMA हैं, और साथ ही एक Gold Medalist भी हैं। फाइनेंस और टैक्सेशन के क्षेत्र में उनका अनुभव और समझ, आम लोगों के लिए काफी फायदेमंद साबित हो सकती है—खासतौर पर ऐसे समय में जब RBI ने हाल ही में रेपो रेट में कटौती की है।

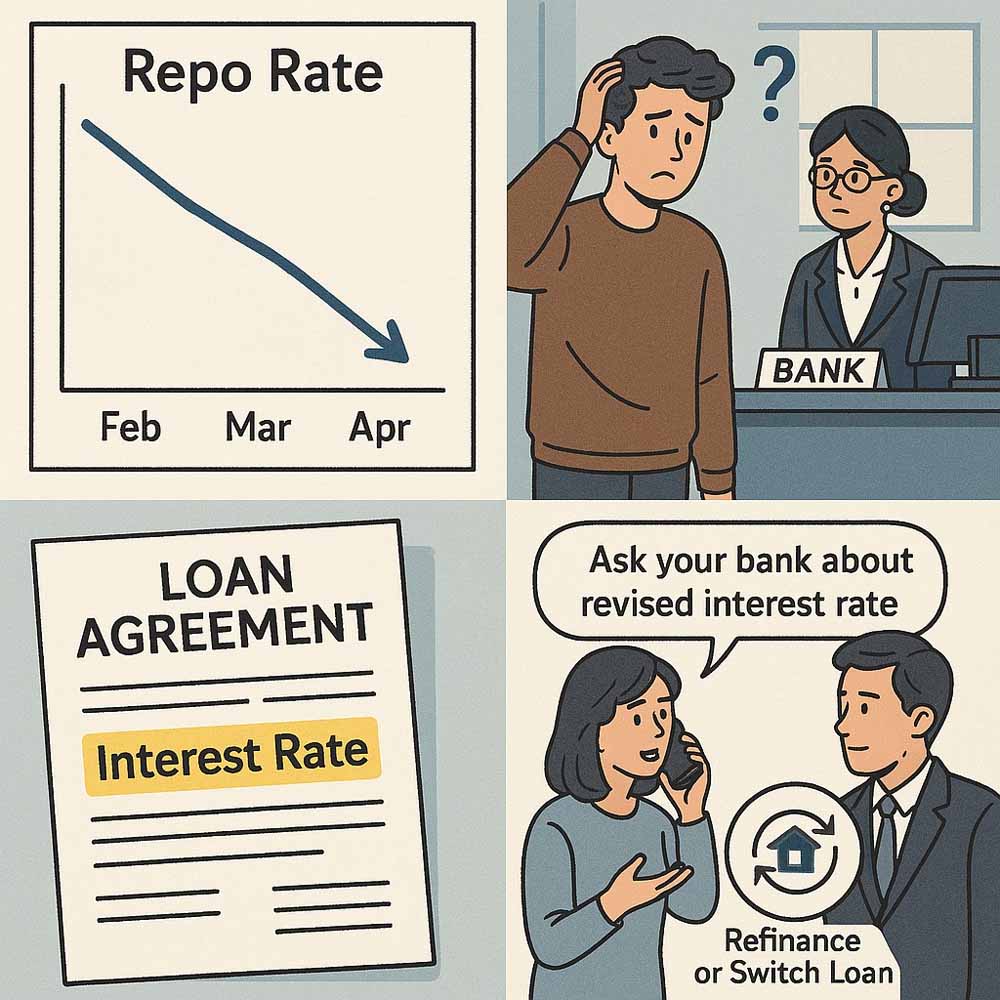

भारतीय रिज़र्व बैंक (RBI) ने 9 अप्रैल 2025 को 25 बेसिस पॉइंट्स की कटौती की है, जिससे रेपो रेट 6.25% से घटकर 6.00% हो गया है। यह लगातार दूसरी कटौती है, इससे पहले 7 फरवरी 2025 को भी रेपो रेट में 25 बेसिस पॉइंट्स की कमी की गई थी।

यह कदम अर्थव्यवस्था को रफ्तार देने के लिए उठाया गया है, लेकिन CA Ayush Garg कहते हैं कि "सवाल यह है कि क्या इस रेट कट का फायदा मौजूदा लोन लेने वालों को भी मिल रहा है?"

मौजूदा लोन लेने वालों के लिए जरूरी जानकारी:

अक्सर देखा गया है कि बैंक, खासकर प्राइवेट बैंक, नए ग्राहकों को तो कम ब्याज दर पर लोन दे देते हैं, लेकिन पुराने ग्राहकों को पुराने, ज्यादा रेट पर ही EMI भरनी पड़ती है। अगर आपका लोन repo rate linked नहीं है, तो हो सकता है कि आपको इसका फायदा ना मिल रहा हो।

क्या करें मौजूदा लोन धारक?

अपना लोन एग्रीमेंट चेक करें – देखें कि आपका लोन फिक्स्ड है, MCLR आधारित है या रेपो रेट से लिंक्ड है।

अपने बैंक से संपर्क करें – पूछें कि क्या रेपो रेट कट का लाभ आपको मिला है या नहीं।

ब्याज दर में संशोधन की मांग करें – अगर नहीं मिला, तो बैंक से दर कम करने की रिक्वेस्ट करें।

रीफाइनेंस पर विचार करें – अगर आपका बैंक बदलाव नहीं कर रहा, तो किसी दूसरे बैंक से सस्ता लोन ट्रांसफर कर सकते हैं।

बैंक ऐसा क्यों करते हैं?

अक्सर बैंक नए ग्राहकों को आकर्षित करने के लिए तुरंत नई दरें लागू करते हैं, लेकिन मौजूदा ग्राहकों को पुरानी दरों पर ही लोन चुकाने देते हैं—जब तक कि ग्राहक खुद पहल न करें।

अंत में:

CA Aaayush Garg का सुझाव है—"अगर आप लोन चुका रहे हैं, तो यह मानकर मत चलिए कि आपकी EMI अपने आप कम हो गई होगी। बैंक से बात करें, दरों की तुलना करें और पक्का करें कि आप ज़रूरत से ज़्यादा भुगतान नहीं कर रहे हैं।"

ये मत मानिए कि आपको इसका फायदा मिल ही रहा है — पूछिए, पुष्टि कीजिए और ज़रूरी कदम उठाइए।"